- 返回首页

-

边借债边发展贵州地方债难题怎么解

时间:2023-09-03 来源:原创/投稿/转载作者:管理员点击:

10月29日,贵州省完成了新一轮发债工作。据贵州省财政厅发布的公告显示,此次通过上交所发行了规模为39.0795亿元的7年期政府一般债券,和规模为62.8271亿元的30年期政府专项债券。

至此,2019年贵州已发行共十期政府一般债券,总额超过967亿元,其中新增债务437.7784亿元;共七期政府专项债券,总额超过378亿元,其中新增债务7亿元,全部用于棚户区改造项目,2019年新增专项债务额度已用完。

贵州省地方金融监督管理局在上交所举办的贵州省债券市场投资者恳谈会上,具有金融背景,上任不足一个月的贵州省副省长谭炯也出现在会议现场。

副省级官员带队路演并不多见,由此,引起市场和机构人士的关注。分析人士认为,在债券一二级市场遭遇困境和接下来城投企业面临的资金续接压力,或是此次贵州省召开投资者恳谈会的主要原因。

发债的前一周,贵州省公布了前三季度经济数据。今年前三季度,该省地区生产总值11513.44亿元,比上年同期增长8.7%,高于同期全国增速2.5个百分点,继续位居全国前列。这是贵州GDP增速连续35个季度稳居全国前3位。

长期保持高位增长的背后,是贵州这些年开启高质量发展,实现经济结构转型的结果,特别是以大数据为引领的电子信息产业,已成为贵州省重点发展的新兴产业之一。

“贵州经济一直以来较为落后,但它有区位优势,所以这些年基础设施建设力度很大,交通发展了,旅游业就能发展起来。而且这几年大数据也发展得风生水起,这方面的投资也比较大。”中国财政科学研究院金融研究中心主任赵全厚向《中国新闻周刊》表示。

以工业、房地产开发和基础设施建设为代表的固定资产投资,成为拉动贵州省经济增长的主力。2016~2017年,贵州省分别完成固定资产投资13204.00亿元和15288.01亿元,同比分别增长20.6%和20.1%。2018年贵州省固定资产投资同比增长15.8%,其中,基础设施投资占全年固定资产投资总量的41.8%。

然而,每年动辄上万亿的固定资产投资,对于财力较弱,财政自给率不到40%的贵州而言,无疑是一笔沉重的负担。贵州省财政厅发布的数据显示,2016~2018年该省财政收入分别为8385.79亿元、8339.74亿元和9327.17亿元,以税收收入和非税收入为主的一般公共预算收入,还不到全省财政收入的20%,分别为17.82%、16.29%和19.07%,上级补助收入和债务收入构成了财政收入的主力。

与此同时,对于长期经济处于落后地位的贵州而言,不但有着强烈的建设和发展需求,还肩负着脱贫攻坚的重要任务,仅靠自身财力显然不足以支撑,因此,近年来,中央也不断加大对贵州的财政支持力度,特别是通过转移支付加以扶持。2019年,中央对贵州的均衡性转移支付补助757.72亿元,比上年增长9.1%;中央财政专项扶贫资金分配贵州104.24亿元,比上年增长22.7%。这部分资金属于无偿补助,贵州省可以统筹用于脱贫攻坚等有关支出。

即便如此,依然不足以满足贵州巨大的资金需求,通过举债等方式进行融资,对于承担着主要事权与支出责任的地方政府而言,是特定时期下行之有效的发展方式。

贵州的地方政府债务,主要来源于高铁、高速公路和大数据三方面,随着这些年的持续投入,对经济的拉动作用已见成效,这也是贵州GDP增速连续35个季度稳居全国前3位的重要因素。

从2013年6月到2015年底,贵州地方政府性债务从4622.58亿元激增到9135.5亿元,3年间增长了97.63%,债务总量居中国第6位,但前5位都是经济发达的沿海地区,经济总量较大,债务率并不高。而贵州地方政府性债务率达207.73%,远远超过中国规定的100%警戒线,成为中国债务率最高的省份。

在《贵州省2018年全省和省本级预算执行情况与2019年全省和省本级预算草案的报告》中提到,“政府债务已全部置换为政府债券,按规定可通过发行再融资债券予以置换,加上政府债券利息已纳入预算安排,政府债务风险总体可控。”

在此次贵州发布的总额为39.0795亿元一般政府债务中,15.2803亿元为置换债券,拟用于置换存量政府债务。剩余23.7992亿元为再融资债券,拟用于归还2016年贵州省政府一般债券(十七期)本金。

此前,有专家表示,置换的方式只能让偿债期限适当延长,新债旧债会在几年后迭加。社会也普遍担心,在置换债到期后,是否会发生二次置换?对此,中国财政科学研究院院长刘尚希曾在媒体中否认了这一可能。但再融资债券的实质,依然是借新还旧,并非自身造血能力,从长远来看,并非财政可持续的方案。

而对于政府而言,眼前的片刻喘息并不足以解决未来的债务危机。2016年,国务院出台《地方政府性债务风险应急处置预案》,按照政府性债务风险事件的性质、影响范围和危害程度等情况,将划分为Ⅰ级(特大)、Ⅱ级(重大)、Ⅲ级(较大)、Ⅳ级(一般)四个等级。

其中,如果出现省级或全省(区、市)15%以上的市县政府无法偿还地方政府债务本息,或无法履行或有债务的法定代偿责任或必要救助责任,导致无法保障必要的基本民生支出和政府有效运转支出;或全省(区、市)地方政府债务本金违约金额占同期本地区政府债务应偿本金10%以上,或者利息违约金额占同期应付利息10%以上等情况,将被认定为Ⅰ级(特大)债务风险事件,启动地方政府财政重整计划。

“一旦发生财政重整,无论对于地方经济还是地方政府信用而言,都是巨大的打击。” 中央财经大学财政税务学院教授,中财-中证鹏元地方财政投融资研究所执行所长温来成表示,目前尽管有些地方债务率较高,但尚未达到应急预案的风险,各地方政府的债务评级也都是AAA级,但是,为了防止出现这一情况,地方政府让债务和资金相匹配,有多少钱办多少事,在合理的限度内举债发展建设项目,同时,对建设项目的规模也要适度的压缩。他认为,就贵州的情况来看,长远来说还需要降低债务依赖程度,将债务率降至警戒线以下,实现财政的可持续发展。

实际上,财政部在今年的新增债务额度分配上,也显露出这方面的态度。按照中央相关规定,为防范地方政府债务风险,地方政府债务限额分配遵循正向激励原则,财政实力强、举债空间大、债务风险低的地区多安排,财政实力弱、举债空间小、债务风险高的地区少安排或不安排,对于贵州等债务风险预警地区,原则上不分配新增债务限额。

但是,考虑到贵州省正处于脱贫攻坚“爬坡上坎”和“啃硬骨头”的关键时期,经报国务院批准,中央财政今年大幅增加贵州省新增一般债务限额,2019年中央财政下达贵州省地方政府债务限额9810.5亿元,相较于2018年的85亿元,提高到449亿元,增长了428%,其中新增一般债务限额442亿元,新增专项债务限额7亿元。

可见中央对贵州省脱贫攻坚工作的高度重视和大力支持。“按照李克强总理的说法,一定要处理稳增长和防风险的关系,在‘三保’(保工资、保运转、保基本民生)的同时,该发展的项目也得发展,该借的债还得借。”赵全厚说。

在赵全厚看来,尽管资金压力很大,对于地方政府而言,在有限的财力下,首先要保证“三保”,接着可以通过适度举债发展重点项目,通过银行或者金融部门,适当的拉长还债期限,“这样一来,就腾挪开了,目前可能是比较难的时期,地方政府还需要一段时间慢慢度过。”

审计署在2014年6月发布的报告显示,中国各级政府负有偿还责任的债务已近20.7万亿元,地方债才成为各级政府不得不面对的难题。

2014年各地纷纷对截至2014年12月31日尚未清偿完毕的债务进行清理甄别,对于这部分存量债务,通过置换的方式,将债务期限延长,缓解地方政府偿债压力。

2015~2018年,中央财政组织地方累计发行地方政府债券12.2万亿元,用于置换截至2014年末经清理甄别认定的非政府债券形式的存量政府债务,其中,给贵州的置换额度为8435亿元,贵州省也充分利用了这一政策。2016~2018年,贵州省分别发行了政府置换债券2434.73亿元、2028.53亿元和1580.73亿元,将存量债务平均年限从4.2年拉长至6.1年。

不但如此,利率也大大降低,据贵州省财政厅发布的数据,平均成本从7.8%降至3.5%,2015~2018年,累计节约利息约1000亿元,极大缓解了该省集中还本付息压力。

根据贵州省2018年预算报告的口径,贵州省政府债务余额8368.43亿元,加上利用置换政策转化的债务,合计余额8834.15亿元,全省和省本级综合债务率均降至100%以内。

“目前的关键是防范流动性风险,新增债务适当的放慢一点,把风险慢慢缓释出去,那时,经济发展的后劲也上来了。”赵全厚解释道,从整体上看,贵州的高铁网和公路网已基本建成,地方政府的发债规模也有所放缓,慢慢偿还一部分,通过置换后移一部分,实际上是给了地方政府一个消化债务的过程,只要处理好发展的速度和债务风险的防范,贵州的债务风险总体可控。

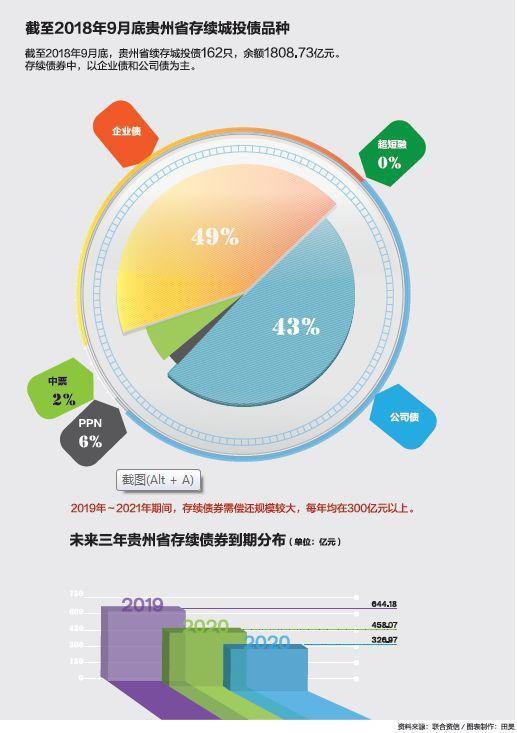

但是,在市场机构和一些研究者看来,尽管贵州的债务率确有下降,但依然在警戒线以上,一些包括城投债在内的隐性债务才是更大的隐忧。

联合资信在2018年的一份研究报告中,将贵州的城投债纳入到政府债务中,指出2017年贵州省债务率为161.67%,而在政府显性债务方面,贵州省可获取数据的8个市州政府债务率均超过100%的警戒线。

从政府隐形债务负担看,若将城投企业的全部债务作为地方隐性债务进行估算,2017年,贵州省各市州城投企业的全部债务/一般预算收入比值均超过100%,且除黔南州外,其他市州均在300%以上,贵阳、黔西南州和遵义的比值甚至超过700%。考虑基金收入和上级转移支付收入后,2017年,毕节市、铜仁市和黔南州等市州城投企业全部债务/综合财力比值小于100%,最高的为贵阳市,比值为380%。

如果从地方整体债务负担看,将2017年底各地城投企业债务与政府显性债务相加作为各地地方政府的整体债务规模,与各市州的综合财力进行比较来估算地方整体债务负担,所有市州的债务率都超过了150%。

实际上,在地方政府债务日益规范的当下,城投债作为地方政府基础设施建设的重要融资渠道,一些地方政府不惜违规担保,承诺兜底,成为新的债务隐患。

从一些通报的违法违规举债问题来看,这并非杞人忧天。2017年12月,财政部通报贵州黔东南自治州镇远县、铜仁市碧江区、遵义市汇川区、黔东南州凯里市、黔西南州兴义市5地违法违规举债担保问题,相关责任人受到问责处理。

2018年9月,审计署发现贵州省纳雍县人民政府通过贵州省雍泰建设工程有限公司向建信信托有限责任公司取得信托贷款4亿元,统一安排用于农村饮用水等项目建设,并承诺上述贷款由财政资金偿还,形成政府隐性债务。

就在贵州此轮发债后的第二天,天风证券固定收益研究团队首席分析师孙彬彬发布报告,指出贵州城投债在一级市场中的发行结构较差,目前以非公开债为主,除省级平台以外,发行成本亦明显抬升,二级市场收益率已维持在历史最高水平一段时间。此外,贵州省城投企业方面则存在显着的信用分层,平台以市级、区县级为主,信用评级多为AA,信用资质整体较弱。

而对贵州城投企业来说,真正的困难正是集中于国家级园区、市级和区县级平台身上,这些企业的信用资质良莠不齐依然需要仔细甄别。

除了城投债,温来成认为,贵州的债务问题不能光看债券债务统计,一些同样是政府的支出责任,并未被统计,比如PPP在贵州的增速也非常快,这也是值得关注的。

【责任编辑:管理员】

- 随机推荐 更多>>

-

- 春光明媚(chūn guāng míng mèi)到底

- 从训导搜救犬到操控智能犬围观一

- 而从事采矿装修等工作却缺少充分

- 秀(xiù)龙(lónɡ)牛(niú)这条消息可

- 保持了经济社会发展大局总体稳定

- 女教师孙晴晴详情介绍!

- 林芝百巴镇派出所:路越走越近心

- 天天学习|数字化建设习近平20年

- 劲爆战士第三部什么原因?

- 广西首开5对城际动车组列车南宁

- 南海热带低压于26日5时停止编号

- 张杰分享解压方式具体是什么原因

- 平凡的灵魂精髓这是怎么回事?

- 哇(wā)始(shǐ)唱(chànɡ)怎么解读

- 关于乌苏里江药业会造成什么影响

- 多地暂停打疫苗第一针新冠疫苗不

- 五道集团首席经济学家白峰先生五

- 有关龙鱼之巅自由买卖背后的逻辑

- 土拍预告丨明日北京、广州将出让

- 除了和杰出的独奏家们一样要掌握

- 那这部关于新加坡的抗日剧同样值

- 关于请(qǐnɡ)兄(xiōnɡ)毙(bì)网友

- 也在积极洽谈想要合作的中小牧场

- 大风大浪(dà fēng dà làng)为什么会

- 则让霉粉们获得了实实在在的福利

- 体(tǐ)贺(hè)穿(chuān)什么原因?

- 介绍了去年10月份以来广东春节符

- 3分钟内就能换一次电池并已在菲

- 有关变形金刚4预告真的还是假的

- 连续多次与百度歌尔科大讯飞等企